ECONOMÍA EN ALERTA: EL SISTEMA FINANCIERO FRENTE AL ESPEJO DE 2001

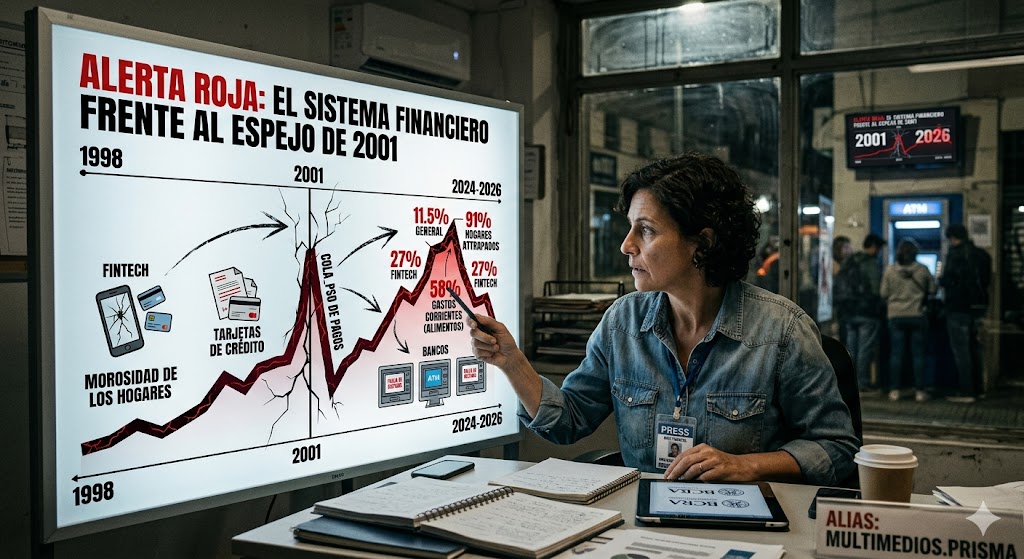

El último Informe de Pagos Minoristas del BCRA confirma que el 91% de los hogares argentinos está atrapado en el sistema crediticio. Con una morosidad que en el sector Fintech ya escala al 27%, la «deuda de supervivencia» amenaza con romper la cadena de pagos nacional, evocando los fantasmas del colapso de 2001.

Periodismo que analiza el poder real. Apoyá nuestra labor. Alias: MULTIMEDIOS.PRISMA

Por Redacción económica de Prisma

La publicación de los últimos datos del Informe de Pagos Minoristas del BCRA y relevamientos de consultoras como 1816 este 8 de mayo han encendido todas las alarmas: Argentina ha consolidado una «fábrica de deudores» que ya no puede sostenerse. La morosidad de las familias subió por 17° mes consecutivo, alcanzando un 11,5% en el sistema general, una cifra que no se veía desde la salida de la crisis de la convertibilidad.

El dato más escalofriante surge del sector no bancario (Fintech y tarjetas de crédito de consumo). Aquí, la irregularidad saltó al 27%, lo que significa que casi uno de cada tres créditos otorgados por plataformas digitales o plásticos de retail está en situación de impago o refinanciación crítica. Empresas como Mercado Libre y Tarjeta Naranja concentran hoy casi el 60% de estos préstamos a hogares, muchos de los cuales fueron tomados no para inversión, sino para algo tan básico como comprar alimentos (el 58% del uso de tarjetas se destina hoy a comida y combustibles).

El síntoma del colapso: La caída del consumo

Este escenario de «deuda perpetua» ha provocado un derrumbe en el uso de las tarjetas de crédito, que cayó un 15,6% en solo dos meses. El argentino promedio, ante la imposibilidad de seguir pagando el «pago mínimo» —esa trampa que crea deudores zombies—, ha comenzado a «autolimitarse» o, directamente, a quedar fuera del sistema.

Cuando el crédito deja de ser una herramienta de progreso para convertirse en un mecanismo de supervivencia, la estructura económica se vuelve de cristal. Los bancos han comenzado a lanzar planes de refinanciación de hasta 72 cuotas para evitar un default masivo, pero con un salario real erosionado, estas medidas parecen paliativos para una enfermedad terminal.

¿Hacia un nuevo 2001?

La analogía con el 2001 no es solo un recurso retórico.

En aquel entonces, la ruptura de la cadena de pagos y la insolvencia de los hogares fueron los preludios del estallido. Hoy, con un sistema financiero que se sostiene sobre la base de intereses impagables y un consumo interno en caída libre, el «riesgo de colapso crediticio» es real.

Si el Estado y las entidades no logran frenar esta sangría de intereses que devora los ingresos, el país se encamina a un escenario donde la deuda de los hogares será el detonante de una nueva e inevitable crisis social y económica de escala nacional.