ECONOMÍA: PREOCUPANTE SALTO DE LA MOROSIDAD: CUATRO DE CADA DIEZ JÒVENES MENORES DE 35 AÑOS TIENEN DEUDAS IMPAGAS

Un informe privado en base a datos del Banco Central revela que el atraso en los pagos del sector privado alcanzó su nivel más alto desde la salida de la Convertibilidad, impulsado principalmente por el estancamiento del crédito y el ahogo financiero de los hogares.

La irregularidad en el sistema financiero argentino volvió a encender las alarmas durante el mes de mayo. Según un informe privado elaborado a partir de los datos de la Central de Deudores del Banco Central (Cendeu), la morosidad en el pago de préstamos trepó a niveles que no se registraban desde la crisis de la salida de la Convertibilidad, afectando con especial severidad a los segmentos más jóvenes de la población.

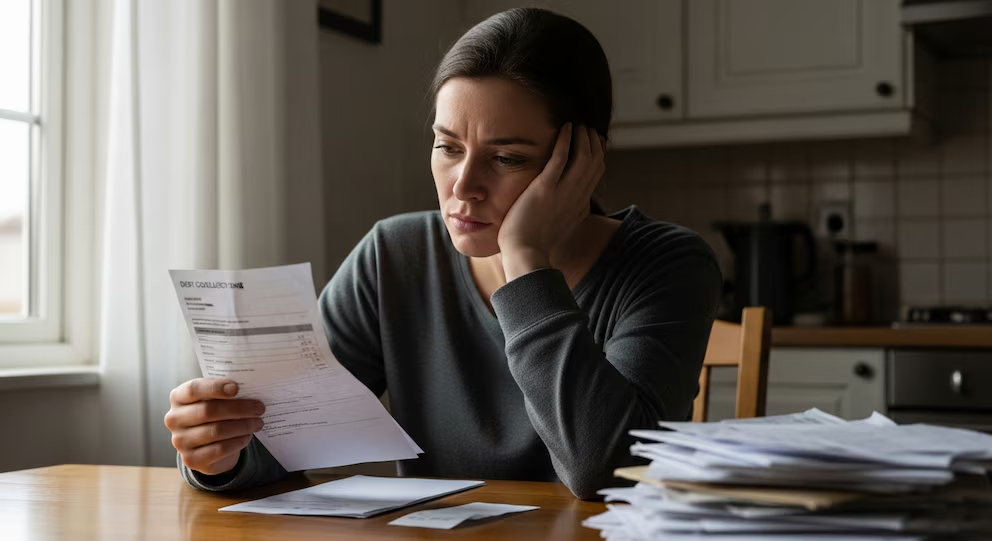

El dato más impactante del relevamiento arroja que el 40% de los menores de 35 años (4 de cada 10) que sostienen financiamientos activos registran al menos una obligación en mora, ya sea con entidades bancarias tradicionales como en el sector no financiero.

Los hogares, el eslabón más débil

El análisis, que replica la metodología oficial aplicada por la autoridad monetaria, expone que la tasa de mora de las familias sufrió un incremento al pasar del 12,1% en abril al 12,7% en mayo. Con este registro, se encadenaron 19 meses consecutivos de subas en la irregularidad de los créditos destinados a los hogares.

Para dimensionar la velocidad del deterioro, cabe señalar que en octubre de 2024 la morosidad en este segmento se ubicaba en apenas el 2,5%.

En menos de dos años, el indicador multiplicó su volumen por más de cinco, exponiendo las dificultades crecientes de la clase media y los sectores asalariados para hacer frente a sus compromisos bajo el actual esquema macroeconómico.

El impacto en empresas y en el total del sistema

El fenómeno del retraso en los pagos no fue exclusivo de las familias, sino que se trasladó transversalmente al entramado productivo:

Mora corporativa: En el segmento de las empresas, el índice de irregularidad avanzó del 3,3% en abril al 3,5% en mayo.

Mora total general: Al consolidar los datos de todo el sector privado, el indicador saltó del 7,3% al 7,7%, marcando un récord para las últimas dos décadas.

Especialistas del sector aclaran que estas cifras primarias podrían sufrir leves reajustes marginales debido a las habituales actualizaciones posteriores que realiza el BCRA sobre la base de datos de la Cendeu, aunque la tendencia de fondo es inequívoca.

Un mercado estancado que restringe el financiamiento

Los analistas financieros explican que para lograr un descenso genuino en estos porcentajes se requeriría que el saldo global de las financiaciones otorgadas crezca a un ritmo superior al de las carteras en situación irregular. Sin embargo, el escenario actual muestra lo contrario.

Si bien los créditos en pesos al sector privado insinuaron detener su caída real, se mantuvieron prácticamente estancados debido a que la banca pública y privada endureció drásticamente los requisitos de otorgamiento ante los elevados riesgos de cobro. Esta parálisis del crédito genera un efecto de pinza: al no renovarse o expandirse la base de préstamos sanos, el peso relativo de las carteras vencidas e irregulares se vuelve cada vez más grande dentro del sistema, profundizando la percepción de crisis financiera en el consumo corriente.