ECONOMÍA: EL RIESGO PAÌS DE ARGENTINA BAJÓ A 746 PUNTOS. SU NIVEL MÍNIMO DESDE MARZO DE 2019

El indicador de JP Morgan recorta casi 1.200 puntos en 2024, de mano del ascenso de los bonos soberanos, que este martes subieron 1% en Wall Street

El repunte en la cotización de los bonos argentinos empujó a la baja del riesgo país.

El repunte en la cotización de los bonos argentinos empujó a la baja del riesgo país.

Los negocios bursátiles en la Argentina pasan por un período alcista que se destaca tanto por la firme demanda de acciones como bonos soberanos, y esto se da en la Bolsa local como en el exterior. Los bonos en dólares de la Argentina anotan una ganancia promedio de 78% a lo largo de 2024, mientras que las tasas de retorno, que evolucionan en sentido inverso, vienen cayendo de tal forma que impactan en nivel del riesgo país.

Las compras del Banco Central en el mercado ya superaron los USD 1.200 millones en este mes

Este indicador que elabora JP Morgan mide la brecha de rendimientos de los bonos del Tesoro de los EEUU, un activo seguro por la capacidad de pago del gobierno emisor, y los títulos públicos de similar duración de los países emergentes.

Con bonos soberanos que avanzaron este martes un 1% en promedio, el riesgo país de Argentina cayó 33 unidades al cierre del mercado y se situó en los 746 puntos básicos (7,46%), un mínimo desde el 21 de marzo de 2019 (730 puntos). Si se lo compara con la tasa de retorno del bono del Tesoro de los EEUU a diez años, en 4,375% anual, implica que el Gobierno de Javier Milei debería ofrecer al mercado nueva deuda a diez años con una tasa próxima al 12% anual en dólares.

Javier Milei: “La economía está en un momento floreciente y eso se sostiene con reformas de largo plazo”

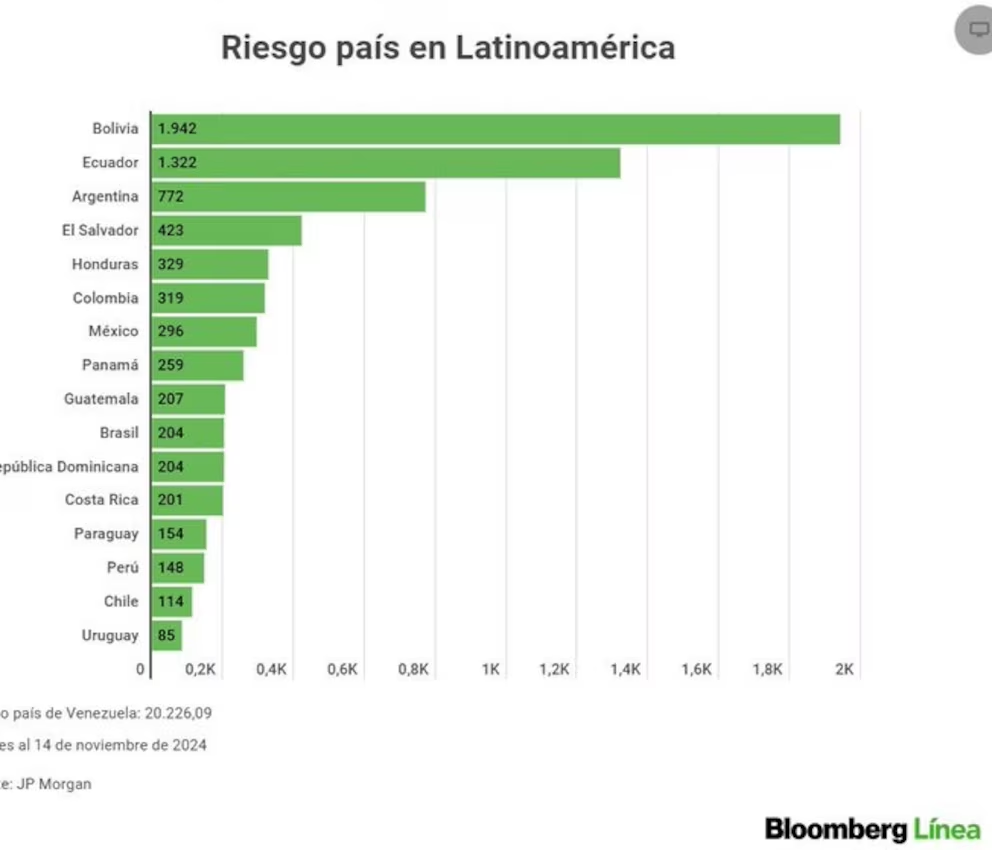

Pese a la reciente baja, el riesgo país en la Argentina todavía está dentro de los cuatro más altos de la región, detrás de Venezuela, Bolivia y Ecuador

Basta observar que los bonos cortos -de vencimiento más cercano- como los AL29 y AL30 rinden 13% y 13,8% anual, y cuando el presidente Javier Milei asumió rendían el 60% anual. A su vez, los bonos más largos como el AL35, AE38 y AL41 rinden el 11,6%, 11,9% y 10,8% anual, respectivamente.

En 2024 el indicador retrocede casi 1.200 puntos, congruente a la escalada de la cotización de los bonos, pero la compresión de las tasas aún no es suficiente para una nueva colocación soberana. En este aspecto, solo hay cuatro países en la región con un riesgo país superior al argentino: Venezuela (20.226 puntos básicos), Bolivia (1.942) y Ecuador (1.322).

“Resulta llamativo que Argentina tenga un riesgo país que es el doble del riesgo corporativo, cuando lo normal debería ser lo contrario. Los fondos de inversión internacionales descontaban que Argentina tendría que ir a una reestructuración de deuda. El manejo quirúrgico del presupuesto y la sucesión de superávit fiscales acompañado por el crecimiento de reservas y compras del Banco Central hoy descartan la posibilidad de reestructuración de la deuda pública -podemos ver canjes voluntarios-, lo que invita a los fondos internacionales a revertir decisiones y comenzar a invertir de lleno en el país”, afirmó el analista y asesor de negocios, Salvador Di Stefano.

“En las últimas jornadas hemos visto una fuerte caída del riesgo país, esto estuvo avalado por los dos vetos que el oficialismo logro en el congreso, la negociación con Aerolíneas Argentinas y la frustrada sesión que venía a limitar los Decretos de Necesidad y Urgencia al Presidente de la Nación. Todo esto estuvo acompañado de la fuerte suba en la imagen presidencial”, agregó Di Stefano.

Según el riesgo país, el Gobierno debería ofrecer al mercado nueva deuda a diez años con una tasa aún cercana a 12% anual

“Junto a un blanqueo de capitales que aportó unos 23.000 millones de dólares en efectivo y un riesgo país en mínimos desde julio de 2019, la retracción inflacionaria y el compromiso de mantener el superávit fiscal avalan la alentadora tendencia financiera”, indicó Reuters.

Para el economista Gustavo Ber, “el optimismo de los inversores continúa reflejándose en la sostenida dinámica de los activos domésticos, a los cuales les viene costando incluso intercalar un respiro aún tras la vertiginosa escalada, y ello viene dejando como saldo una acelerada mejora en las valuaciones. Ocurre que se siguen percibiendo importantes progresos en el plan de normalización económica, y a ello se suma ahora el triunfo de Trump que abre expectativas sobre la integración mundial, lo cual además podría contribuir a que el FMI otorgara fondos frescos en un nuevo acuerdo -importantes para acelerar la salida del cepo- e incentivar mayores inversiones privadas”.