ECONOMÍA: EL BCRA CONGELA EL TECHO DEL DÓLAR EN 51,45 HASTA FIN DE AÑO

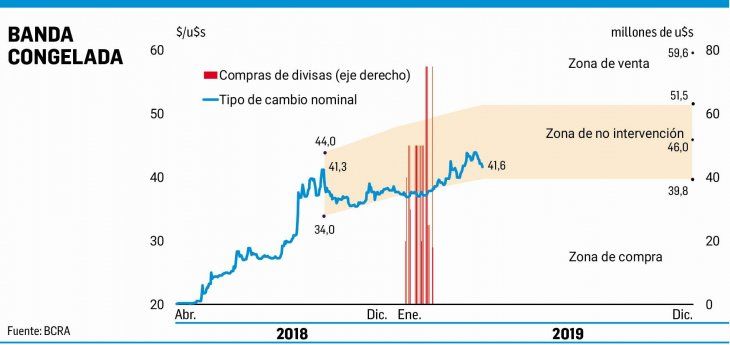

El BCRA decidió fijar los límites inferior y superior de la “zona de no intervención” cambiaria hasta fin de año en los niveles de ayer, de modo que se congelan en $39,75 y $51,45 respectivamente

En buen romance, lo que se anunció ayer es que el BCRA ajustó las clavijas del sesgo contractivo de la política monetaria, por lo menos, hasta fin de junio. Hay que recordar que en la medianoche del 22 de junio se conocerán finalmente quiénes serán los candidatos a la carrera presidencial de las PASO. También detrás de los cambios del COPOM (ver aparte) parece volver a apostarse a la flotación, pero sobre todas las cosas, a la apreciación del peso como ancla de las expectativas inflacionarias. Vale señalar que la inflación de marzo arrojó un nivel interanual del 54,7% mientras la núcleo se elevó al 55,5% anual.

Por ello, es quizás el hecho más relevante que el BCRA está dispuesto a convalidar un peso más fuerte a partir de ahora y hasta fin de año. Lo que implica que está dispuesto a aceptar la apreciación real de la moneda, ante la expectativa de que la inflación mensual se mantendrá alta, de modo de amortiguar la intensa presión sobre los precios. Claro que esta estrategia, de desinflar vía el “retraso” del tipo de cambio, tiene sus costos en términos de nivel de actividad, en una economía que precisamente continúa mostrándose no tan fuerte.

Con relación a los objetivos planteados por el BCRA ayer el titular del ente monetario, Guido Sandleris, brindó algunas precisiones sobre lo que espera de aquí en adelante, a la vez que reconoció errores en la lectura que hicieron del aumento de la demanda de dinero de fines de 2018, lo que colaboró con el salto inflacionario posterior. Por un lado, Sandleris intentó bajar los decibles al temor existente a una fuerte dolarización de las carteras en medio del proceso electoral. Al respecto señaló que para el BCRA la “dolarización” ya ocurrió, se produjo el año pasado, o sea, se adelantó a la dinámica electoral. Explicó que los no residentes ya habían huido del peso y se dolarizaron, y que las familias habían dolarizado cerca del 12% de la totalidad de los activos en pesos, esto extrapolado a 2019 implicaba un flujo potencial de u$s7.000 millones. De modo que los u$s9.600 millones que iba a vender el Tesoro eran más que suficientes. Para el BCRA las familias dolarizaron ya el 83% de su riqueza, ratio que hoy está en el 93%. Es decir que lo que queda por dolarizar es solo 7% de los activos pero tomando en cuenta que la demanda de dinero transaccional estaba en mínimos históricos, ese 7% no se dolarizaría. Además el sector privado real pasó de tener déficit de cuenta corriente (u$s17.000 millones en 2018) a tener superavit este año (estimado en u$s5.000 millones).

Sobre el final prometió más medidas para que los bancos trasladen la tasa de referencia (Leliq) a los rendimientos de los plazos fijos. Dijo que “era clave para el programa y evitar una excesiva dolarización”.

LOS CAMBIOS DEL COPOM

Decidió reducir la tasa de actualización de los límites de la “zona de no intervención” a 0% para lo que resta del año. Es decir que los límites inferior y superior se mantendrán constantes en $39,755 y $51,448, respectivamente, hasta el 31 de diciembre de 2019.

Adicionalmente, si el tipo de cambio se ubicara por debajo de la “zona de no intervención”, el BCRA no realizará compras de dólares hasta el 30 de junio próximo. De esta forma, el BCRA prioriza su objetivo desinflacionario y no aumentará la base monetaria aun cuando el comportamiento del mercado cambiario sugiera un incremento de la demanda por pesos.

Asimismo, el BCRA mantiene su regla de intervención para el trimestre si el tipo de cambio se ubicara por encima de la “zona de no intervención”. En ese caso, y con el objetivo de maximizar el impacto sobre la liquidez, se realizarán licitaciones de hasta u$s150 millones diarios, el máximo contemplado en el esquema monetario, y la meta de base monetaria se reducirá con dichas ventas.Fte textual Ambito.com